چرخش بانکهای مرکزی به سوی طلا

برای نخستینبار از سال ۱۹۹۶، سهم طلا در ذخایر ارزی بانکهای مرکزی خارجی از سهم اوراق خزانه آمریکا پیشی گرفته است؛ رخدادی که نشانهای روشن از تغییر نگاه جهان به «دارایی امن» و تردید فزاینده نسبت به بدهیهای آمریکاست.

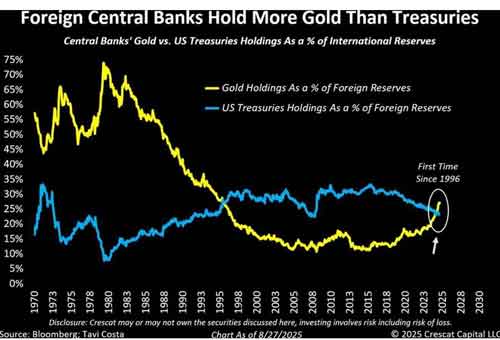

به گزارش اقتصاد شهروند ، نموداری که بلومبرگ با استناد به دادههای **Tavi Costa** منتشر کرده، یک جابهجایی مهم در سبد ذخایر بانکهای مرکزی را نشان میدهد. مطابق این تصویر، سهم طلا از کل ذخایر ارزی خارجی پس از سالها افت و نوسان، دوباره رشد کرده و در تازهترین دادههای **۲۷ اوت ۲۰۲۵** از اوراق خزانه آمریکا عبور کرده است. این عبور، صرفاً یک تغییر عددی نیست؛ بلکه نشانهای از تحول در ادراک ریسک، سیاست ذخیرهسازی و رفتار بانکهای مرکزی در برابر اقتصاد آمریکا به شمار میرود.

در دهههای گذشته، اوراق خزانه آمریکا بهعنوان یکی از اصلیترین ابزارهای نگهداری ذخایر ارزی جهان شناخته میشدند؛ داراییای با نقدشوندگی بالا، بازار عمیق و پشتوانه دولتی که برای سالها ستون فقرات ذخایر بینالمللی محسوب میشد. اما در سالهای اخیر، ترکیبی از عوامل از جمله رشد بدهی عمومی آمریکا، تنشهای ژئوپلیتیک، تحریمهای مالی، تضعیف اعتماد به ثبات بلندمدت سیاستهای پولی و نگرانی از ارزش واقعی دلار، بسیاری از بانکهای مرکزی را به بازنگری در ترکیب ذخایر خود واداشته است.

نمودار منتشرشده نشان میدهد که این تغییر، تدریجی اما پرمعنا بوده است. سهم طلا در دهه ۱۹۸۰ به اوج نزدیک ۷۵ درصد رسیده بود، اما سپس در یک روند نزولی بلندمدت تا حوالی ۱۰ درصد در میانه دهه ۲۰۰۰ افت کرد. در همان دوره، سهم اوراق خزانه آمریکا روندی صعودی داشت و تا حوالی ۳۰ درصد بالا رفت. بااینحال، از حوالی ۲۰۱۵ به بعد، ورق آرامآرام برگشت. طلا دوباره به سبد ذخایر بانکهای مرکزی برگشت، در حالی که وزن اوراق خزانه آمریکا رو به کاهش گذاشت. نتیجه این روند، اکنون به نقطهای رسیده که در آن طلا برای نخستینبار در نزدیک به سه دهه گذشته، از اوراق خزانه آمریکا جلو زده است.

بدهی آمریکا، چرا بانکهای مرکزی را به طلا برگرداند؟

ریشه این تغییر را باید در نگرانی فزاینده نسبت به آینده بدهی ایالات متحده جستوجو کرد. آمریکا در سالهای اخیر با کسری بودجه مزمن، هزینههای سنگین مالی، افزایش نرخ بهره و رشد پیوسته بدهی عمومی مواجه بوده است. وقتی حجم بدهی بالا میرود، پرسش اصلی این است که این بدهی چگونه و با چه هزینهای مدیریت خواهد شد؟ بازار جهانی، بهویژه بانکهای مرکزی، پاسخ این پرسش را با دقت دنبال میکند.

اوراق خزانه آمریکا همچنان از نظر نقدشوندگی و اعتبار نهادی جایگاه ویژهای دارند، اما برای بسیاری از نهادهای پولی دیگر، دیگر بهتنهایی پاسخگوی مفهوم «امنیت» نیستند. اگر نرخ تورم بالا بماند، اگر سیاست پولی در چرخههای متناقض قرار بگیرد یا اگر تنشهای بینالمللی بر داراییهای دلاری سایه بیندازد، نگهداری بخشی از ذخایر در اوراق آمریکا میتواند ریسکهایی فراتر از گذشته داشته باشد. در چنین شرایطی، طلا دوباره بهعنوان داراییای بیطرف، فاقد ریسک اعتباری و مستقل از سیاست مالی یک دولت خاص، جذاب میشود.

بانکهای مرکزی معمولاً دنبال سود کوتاهمدت نیستند؛ هدف آنها حفظ ارزش ذخایر در افق بلندمدت و کاهش آسیبپذیری در برابر بحرانهاست. از این منظر، طلا ویژگیای دارد که اوراق خزانه آمریکا هرچند از آن برخوردار نیستند: طلا بدهی کسی نیست. وقتی کشوری طلا نگه میدارد، در واقع داراییای را حفظ میکند که به تعهدات یک دولت یا بانک مرکزی دیگر وابسته نیست. همین ویژگی در زمان بیاعتمادی یا شوکهای سیاسی و مالی، ارزش طلا را دوچندان میکند.

بانکهای مرکزی از «بازده» به «حفاظت» تغییر جهت دادهاند

آنچه در این نمودار دیده میشود، فقط یک چرخش در قیمتها یا سهم داراییها نیست؛ بلکه بازتاب یک تغییر فلسفه در مدیریت ذخایر جهانی است. در سالهایی که بازده اوراق خزانه آمریکا بالا و تورم پایین بود، نگهداری این اوراق برای بسیاری از بانکهای مرکزی منطقیتر به نظر میرسید. اما اکنون، با بالا رفتن نااطمینانی، حفظ ارزش و تنوعبخشی بر بازده اسمی اولویت یافته است.

این تغییر جهت در رفتار ذخایر، سه پیام اصلی دارد. نخست اینکه نظام مالی جهانی بیش از گذشته به ریسکهای ناشی از بدهیهای دولتی آمریکا حساس شده است. دوم اینکه طلا، پس از سالها حاشیهنشینی، دوباره نقش پررنگتری در معماری ذخایر رسمی پیدا کرده است. و سوم اینکه بانکهای مرکزی در حال کاهش وابستگی مطلق به یک دارایی ذخیرهای واحد هستند و به سمت سبدی متنوعتر از داراییها حرکت میکنند.

در واقع، افزایش وزن طلا را باید بخشی از روند گستردهتری دانست که در آن کشورها میکوشند ذخایر خود را از تمرکز بیش از حد بر دلار و اوراق دلاری دور کنند. این روند، بهویژه برای کشورهایی که تجربه تحریم، محدودیت دسترسی به داراییهای خارجی یا ریسکهای ژئوپلیتیک داشتهاند، اهمیت بیشتری دارد. طلا در چنین ساختاری، نه فقط یک فلز گرانبها، بلکه یک ابزار راهبردی برای کاهش ریسک سیاسی و مالی است.

پیام این چرخش برای بازارهای جهانی چیست؟

عبور طلا از اوراق خزانه آمریکا در ذخایر بانکهای مرکزی، لزوماً به معنای سقوط فوری جایگاه دلار یا پایان سلطه مالی آمریکا نیست. اوراق خزانه همچنان پرعمقترین و نقدشوندهترین بازار بدهی جهان را نمایندگی میکنند و دلار هنوز ستون اصلی مبادلات و ذخایر ارزی بینالمللی است. اما این داده نشان میدهد که اعتماد بیچونوچرا به این نظم، دیگر مانند گذشته نیست.

اگر بانکهای مرکزی در مقیاس جهانی بهتدریج وزن طلا را بالا ببرند، این موضوع میتواند بر تقاضای بلندمدت طلا اثر مثبت بگذارد و در مقابل، حساسیت بازار به کسری بودجه و مسیر بدهی آمریکا را افزایش دهد. از سوی دیگر، این چرخش ممکن است به تقویت روندهای تنوعبخشی ذخایر، افزایش خرید طلا توسط نهادهای رسمی و در نهایت، بازتعریف نقش داراییهای امن در اقتصاد جهانی منجر شود.

نکته مهم آن است که این جابهجایی تاریخی در شرایطی رخ داده که جهان با نااطمینانیهای متعدد روبهروست: از جنگها و تنشهای منطقهای گرفته تا نوسان نرخ بهره، فشارهای تورمی، کندی رشد اقتصاد جهانی و رقابت فزاینده میان قدرتهای بزرگ. در چنین فضایی، داراییای که از ریسک اعتباری مستقل باشد، دوباره ارزش استراتژیک پیدا میکند.

نمودار تازه بلومبرگ تنها یک خط و دو رنگ نیست؛ تصویری است از تردید فزاینده جهان نسبت به بدهی آمریکا و بازگشت تدریجی طلا به جایگاه سنتیاش بهعنوان پناهگاه امن ذخایر. اگر این روند ادامه پیدا کند، ممکن است سالهای آینده شاهد تغییرات عمیقتری در معماری ذخایر جهانی و نقش داراییهای امن باشیم.