بخشنامه کسر مالیات از پزشکان توسط مراکز درمانی

طبق آخرین بخشنامه سازمان امور مالیاتی، کسر مالیات علیالحساب ۱۰٪ از پزشکان در سال ۱۴۰۵ لغو شد؛ اما الزامات سامانه مؤدیان و مالیات پلکانی حقوق همچنان به قوت خود باقی است.

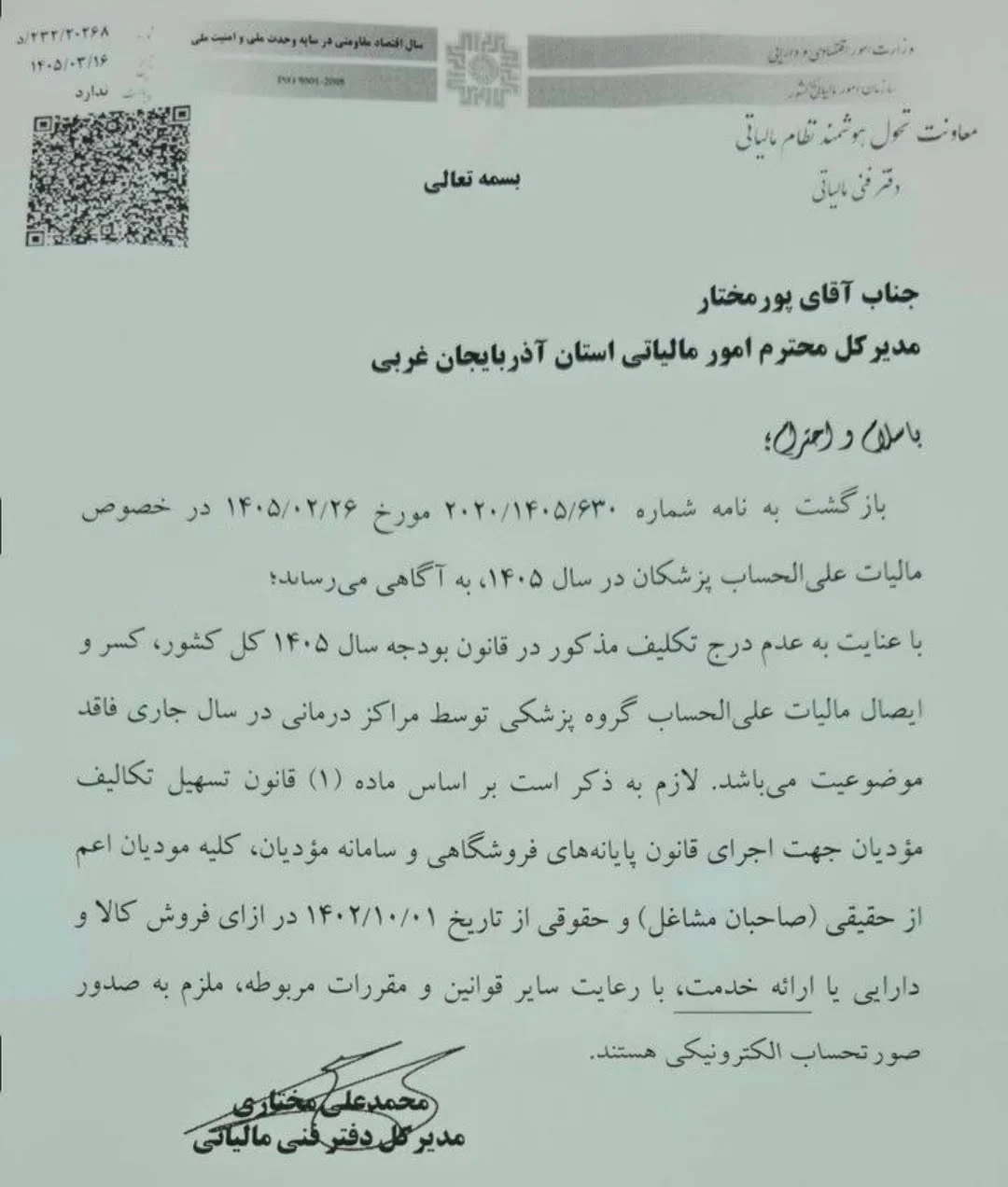

به گزارش اقتصاد شهروند ، طبق آخرین بخشنامه شماره ۲۳۲/۲۰۲۶۸/د مورخ ۱۴۰۵/۰۳/۱۶سازمان امور مالیاتی، کسر مالیات علیالحساب ۱۰٪ از پزشکان در سال ۱۴۰۵ لغو شد؛ اما الزامات سامانه مؤدیان و مالیات پلکانی حقوق همچنان به قوت خود باقی است.

خلاصهی بخشنامه

این نامه میگوید کسر و واریز مالیات علیالحساب از گروه پزشکی توسط مراکز درمانی در سال ۱۴۰۵ مبنای قانونی ندارد و عبارت «بلاموضوع» برای این تکلیف بهکار رفته است. در عین حال، الزام صدور صورتحساب الکترونیکی برای همه مؤدیان از ۱۴۰۲/۱۰/۰۱ همچنان برقرار است.

جدول تحلیل بخشنامه

| موضوع | نتیجه نامه | اثر عملی برای مؤدیان |

|---|---|---|

| مالیات علیالحساب پزشکان در ۱۴۰۵ | فاقد مبنای قانونی / بلاموضوع | مراکز درمانی نباید این مالیات را کسر و واریز کنند |

| گروه مشمول | مراکز درمانی و پرداختهای مرتبط با پزشکان | پرداختهای درمانی در سال ۱۴۰۵ مشمول این تکلیف نیست |

| مبنای استدلال | عدم پیشبینی در قانون بودجه ۱۴۰۵ | چون حکم بودجهای ندارد، الزام اجرایی ندارد |

| صورتحساب الکترونیکی | الزام عمومی برقرار است | همه مؤدیان حقیقی و حقوقی باید صورتحساب الکترونیکی صادر کنند |

| تاریخ اجرای تکلیف صورتحساب | از ۱۴۰۲/۱۰/۰۱ | از این تاریخ، صدور صورتحساب الکترونیکی برای فروش کالا/ارائه خدمات الزامی است |

وضعیت مالیات پزشکان شاغل در کلینیکها و درمانگاهها در سال ۱۴۰۵ به شرح زیر تغییر کرده است:

۱. توقف کسر مالیات علیالحساب (مهمترین تغییر)

در سالهای گذشته (طبق بودجه سنواتی)، مراکز درمانی موظف بودند ۱۰ درصد از حقالزحمه پزشکان را به عنوان مالیات علیالحساب کسر و به حساب سازمان امور مالیاتی واریز کنند. اما طبق این بخشنامه جدید:

- در سال ۱۴۰۵: به دلیل عدم درج این تکلیف در قانون بودجه، کسر هرگونه مالیات علیالحساب توسط مراکز درمانی فاقد موضوعیت (بلاموضوع) است.

- نتیجه: درمانگاه یا کلینیک نباید مبلغی را تحت عنوان «مالیات علیالحساب» از پرداختی به پزشک کسر کند.

۲. نحوه محاسبه مالیات نهایی پزشک (عملکرد)

هرچند کسر علیالحساب لغو شده، اما پزشک همچنان موظف به پرداخت مالیات بر درآمد خود است. محاسبه به این صورت انجام میشود:

- ثبت درآمد: تمام درآمد پزشک از طریق کارتخوان یا صورتحسابهای الکترونیکی ثبت میشود.

- کسر هزینهها: هزینههای مطب، پرسنل و… از کل درآمد کسر میشود (یا طبق ضریب اینتاکد فعالیت).

- معافیت سالانه: مبلغ معافیت پایه سال ۱۴۰۵ (که پیشتر ۲۰۰ میلیون تومان ذکر شد) از سود خالص کسر میشود.

- نرخ پلکانی: باقیمانده سود مشمول نرخهای ۱۵٪، ۲۰٪ و ۲۵٪ (ماده ۱۳۱ قانون مالیاتهای مستقیم) میگردد.

۳. تکلیف صدور صورتحساب الکترونیکی

طبق پاراگراف دوم نامهای که فرستادید، پزشکان همچنان مکلف به رعایت قانون پایانههای فروشگاهی هستند:

- پزشکان (به عنوان اشخاص حقیقی) ملزم به صدور صورتحساب الکترونیکی برای تمامی خدمات خود هستند.

- استفاده از کارتخوان متصل به پرونده مالیاتی برای پزشکان الزامی است و تراکنشهای آن به منزله فروش/درآمد تلقی میشود.

۴. جدول مقایسهای وضعیت پزشک در کلینیک

| مورد بررسی | وضعیت در سالهای قبل | وضعیت در سال ۱۴۰۵ (طبق بخشنامه) |

|---|---|---|

| کسر ۱۰٪ علیالحساب | الزامی بود | لغو شده (بلاموضوع) |

| مسئولیت واریز مالیات | کلینیک/درمانگاه | خودِ پزشک (در قالب اظهارنامه سالانه) |

| صورتحساب الکترونیکی | الزامی | الزامی (تاکید شده در نامه جدید) |

| نحوه محاسبه نرخ | علیالحساب ثابت | پلکانی بر اساس سود کل سال |

تحلیل کاربردی

1) برای پزشکان

اگر شما پزشک یا ارائهدهنده خدمات درمانی هستید، این نامه به نفع شماست؛ چون نشان میدهد:

– مراکز درمانی نباید ۸٪ یا هر نوع مالیات علیالحسابی را بابت شما کسر کنند مگر اینکه مبنای قانونی مشخصی وجود داشته باشد.

– اگر قبلاً چنین کسرهایی انجام شده، میتواند مبنای اعتراض/پیگیری باشد.

2) برای مراکز درمانی

مراکز درمانی باید دقت کنند:

– کسر مالیات علیالحساب پزشکان را فقط در صورت وجود نص قانونی روشن انجام دهند.

– در غیر این صورت، این اقدام ممکن است باعث ایجاد مغایرت، مطالبه غیرموجه یا اعتراض مؤدی شود.

3) تفاوت این نامه با موضوع صورتحساب الکترونیکی

نکته مهم این است که این نامه تکلیف صورتحساب الکترونیکی را لغو نمیکند.

یعنی:

– علیالحساب پزشکان در ۱۴۰۵ → این نامه میگوید مبنای قانونی ندارد.

– صدور صورتحساب الکترونیکی → همچنان اجباری است و باید انجام شود.

نتیجه نامه این است که کسر مالیات علیالحساب از پزشکان در سال ۱۴۰۵ توسط مراکز درمانی مجاز نیست، اما تکلیف صدور صورتحساب الکترونیکی برای همه مؤدیان همچنان پابرجاست.

نتیجهگیری برای شما:

اگر مدیر کلینیک هستید، دیگر مسئولیتی برای کسر ۱۰٪ مالیات از پزشکان در سال ۱۴۰۵ ندارید. اگر پزشک هستید، تمام مبلغ حقالزحمه را دریافت میکنید اما باید در انتهای سال شخصاً از طریق اظهارنامه، مالیات سود سالانه خود را محاسبه و پرداخت کنید.