جریمه مالیاتی در صورت رد اصل مالیات منتفی است

سازمان امور مالیاتی اعلام کرد در صورت منغیرحق بودن مطالبه اصل مالیات، مطالبه یا بخشودگی جریمه موضوعیت ندارد و جرایم وصولشده باید مسترد یا تهاتر شود.

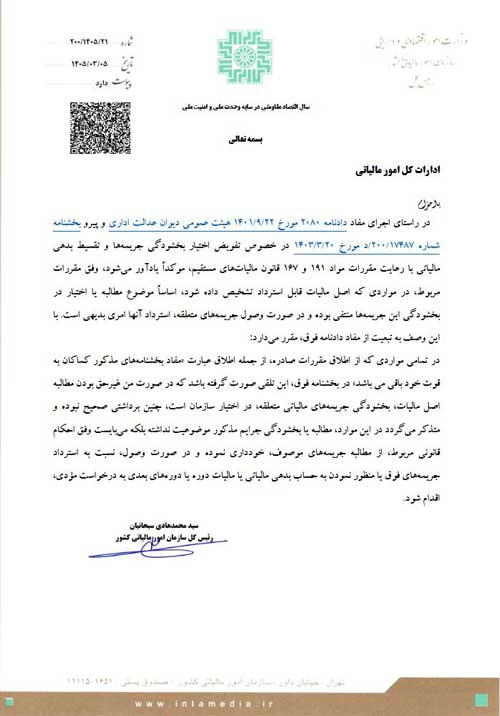

به گزارش اقتصاد شهروند ، سازمان امور مالیاتی کشور طی بخشنامه شماره ۲۰۰/۱۴۰۵/۲۱ مورخ ۱۴۰۵/۰۳/۰۵، بر عدم امکان مطالبه جریمههای مالیاتی در مواردی که اصل مالیات بهناحق مطالبه شده است، تأکید کرد.

این بخشنامه در راستای اجرای مفاد دادنامه شماره ۲۰۸۰ مورخ ۱۴۰۱/۰۹/۲۲ هیأت عمومی دیوان عدالت اداری و پیرو بخشنامه شماره ۲۰۰/۱۷۴۸۷/د مورخ ۱۴۰۳/۰۳/۲۰ صادر شده است. بر اساس مفاد آن، هرگاه اصل مالیات قابل استرداد یا مطالبه آن منغیرحق تشخیص داده شود، اساساً موضوع مطالبه جریمه یا اختیار سازمان برای بخشودگی جریمهها منتفی است.

به بیان ساده، اگر مالیات اصلی نباید از مؤدی دریافت میشده، جریمه متعلق به آن نیز نباید مطالبه شود. همچنین در صورتی که چنین جریمههایی قبلاً وصول شده باشد، سازمان امور مالیاتی مکلف است نسبت به استرداد جریمهها یا در صورت درخواست مؤدی، منظور کردن آنها به حساب بدهی مالیاتی یا مالیات دورههای بعدی اقدام کند.

این بخشنامه میتواند برای مؤدیانی که در پروندههای مالیاتی خود با مطالبه اشتباه اصل مالیات و جرایم تبعی مواجه شدهاند، اهمیت زیادی داشته باشد؛ زیرا تأکید میکند در چنین مواردی، موضوع «بخشودگی جریمه» مطرح نیست، بلکه اصل مطالبه جریمه فاقد مبناست.

خلاصه کاربردی بخشنامه

| ردیف | عنوان | توضیح |

| 1 | شماره بخشنامه | ۲۰۰/۱۴۰۵/۲۱ |

| 2 | تاریخ صدور | ۱۴۰۵/۰۳/۰۵ |

| 3 | وضعیت | معتبر |

| 4 | صادرکننده | رئیس کل سازمان امور مالیاتی کشور |

| 5 | موضوع | عدم امکان اخذ جریمههای مالیاتی در صورت منغیرحق بودن مطالبه اصل مالیات |

| 6 | مبنای حقوقی | دادنامه شماره ۲۰۸۰ مورخ ۱۴۰۱/۰۹/۲۲ هیأت عمومی دیوان عدالت اداری |

| 7 | بخشنامه مرتبط | بخشنامه شماره ۲۰۰/۱۷۴۸۷/د مورخ ۱۴۰۳/۰۳/۲۰ |

| 8 | مواد قانونی مرتبط | مواد ۱۹۱ و ۱۶۷ قانون مالیاتهای مستقیم |

| 9 | پیام اصلی | اگر اصل مالیات بهناحق مطالبه شده باشد، جریمه آن نیز قابل مطالبه نیست |

| 10 | تکلیف سازمان | خودداری از مطالبه جریمه و در صورت وصول، استرداد یا تهاتر آن |

| 11 | حق مؤدی | درخواست استرداد جریمه یا منظور شدن آن به حساب بدهی مالیاتی/دورههای بعد |

| 12 | نکته کلیدی | در این موارد موضوع «بخشودگی جریمه» مطرح نیست؛ چون اساساً مطالبه جریمه موضوعیت ندارد |

تحلیل ساده و کاربردی برای مؤدیان

این بخشنامه میگوید اگر سازمان امور مالیاتی بعداً تشخیص دهد که اصل مالیات نباید از مؤدی مطالبه میشده، دیگر نمیتواند بابت همان مالیات، جریمه مالیاتی مطالبه کند. بنابراین اگر پایه مطالبه یعنی «اصل مالیات» از بین برود، جریمه وابسته به آن نیز از بین میرود. ( لینک دانلود بخشنامه )

تفاوت مهم: بخشودگی جریمه یا عدم استحقاق مطالبه؟

نکته بسیار مهم این بخشنامه همینجاست. در حالت عادی، وقتی مؤدی جریمه دارد، ممکن است طبق ماده ۱۹۱ قانون مالیاتهای مستقیم، درخواست بخشودگی جریمه بدهد.

اما در این بخشنامه تأکید شده که اگر اصل مالیات منغیرحق بوده باشد، بحث بخشودگی مطرح نیست؛ یعنی سازمان اختیار ندارد بگوید «جریمه را میبخشم یا نمیبخشم».

بلکه اصلاً جریمه نباید مطالبه شود.

اگر جریمه قبلاً پرداخت شده باشد چه میشود؟

اگر مؤدی قبلاً جریمهای را بابت مالیاتی که بعداً غیرحق تشخیص داده شده پرداخت کرده باشد، سازمان امور مالیاتی باید یکی از این اقدامات را انجام دهد:

1. استرداد وجه جریمه به مؤدی

2. یا در صورت درخواست مؤدی، منظور کردن مبلغ جریمه به حساب بدهی مالیاتی

3. یا منظور کردن آن به حساب مالیات دوره یا دورههای بعدی

مشمولان این بخشنامه

این بخشنامه میتواند شامل مؤدیانی شود که:

– مالیات آنها در مرحله رسیدگی، اعتراض یا دادرسی مالیاتی کاهش یافته یا حذف شده است؛

– اصل مالیات قابل استرداد تشخیص داده شده است؛

– بابت مالیاتی که بعداً منغیرحق شناخته شده، جریمه پرداخت کردهاند؛

– در پرونده آنها سازمان امور مالیاتی همچنان جریمه مالیاتی مرتبط با مالیات غیرحق را مطالبه میکند.

اقدامات پیشنهادی برای مؤدیان و حسابداران

| اقدام | توضیح |

| بررسی پروندههای مالیاتی گذشته | پروندههایی را که در آن اصل مالیات حذف یا قابل استرداد شده بررسی کنید |

| شناسایی جرایم مرتبط | مشخص کنید آیا بابت آن مالیات، جریمه مطالبه یا پرداخت شده است |

| ارائه درخواست کتبی | برای استرداد یا تهاتر جرایم وصولشده درخواست رسمی ثبت کنید |

| استناد به بخشنامه | در درخواست خود به بخشنامه شماره ۲۰۰/۱۴۰۵/۲۱ و دادنامه شماره ۲۰۸۰ استناد کنید |

| پیگیری در هیأتها یا اداره مالیاتی | اگر مطالبه جریمه ادامه داشت، موضوع را در فرآیند دادرسی مالیاتی مطرح کنید |

جمعبندی نهایی

بخشنامه شماره **۲۰۰/۱۴۰۵/۲۱ مورخ ۱۴۰۵/۰۳/۰۵** یک نکته مهم را روشن میکند:

اگر مطالبه اصل مالیات قانونی نباشد، جریمه مربوط به آن نیز قابل مطالبه نیست. در چنین حالتی، سازمان امور مالیاتی نمیتواند موضوع را در قالب «اختیار بخشودگی جریمه» بررسی کند، بلکه باید از مطالبه جریمه خودداری کرده و در صورت وصول، آن را مسترد یا تهاتر کند.